Barrieren und Schwierigkeiten

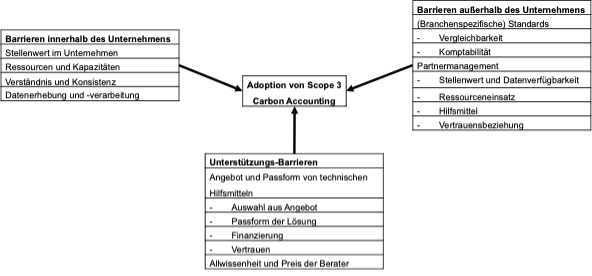

Unternehmen stehen vor vielfältigen Barrieren, wenn es darum geht, Scope 3 Carbon Accounting umzusetzen. Diese wurden innerhalb einer Interviewstudie in einem Zeitraum von August 2021 bis März 2022 von 19 Experten identifiziert. Die Ergebnisse wurden mittels qualitativer Inhaltsanalyse nach Mayring (2015) ausgewertet. Folgende Abbildung fasst die Oberkategorien zusammen. Orientiert wurde sich an dem Technologie-Organisation-Umwelt Modell von Tornatzky et al. 1990).

Innerhalb eines Unternehmens stoßen Organisationen auf unterschiedliche Hindernisse bei der Implementierung von Scope 3 Carbon Accounting. Die gegenwärtige Problematik von Lieferengpässen lenkt die Aufmerksamkeit vom Thema ab, da das Tagesgeschäft Priorität hat. Insbesondere kleinere und mittlere Unternehmen (KMUs) erkennen zwar die Notwendigkeit, sich mit den Prozessen auseinanderzusetzen, setzen jedoch aus diversen Gründen nicht aktiv um.

Die Unternehmen stehen vor der Herausforderung, das Scope 3 Carbon Accounting zu verstehen und zu begründen, bevor sie mit der Umsetzung beginnen können. Schwierigkeiten können sich dabei zeigen, wenn es darum geht, relevante Daten von internen Kollegen zu erhalten. Es ist von entscheidender Bedeutung, dass Unternehmen Konsistenz in ihre Vorgehensweise bringen, was aufgrund sich verändernder Parameter nicht immer einfach ist.

Neben der fehlenden Wertschätzung und der damit verbundenen Bereitschaft zur Investition fehlen den Unternehmen auch die notwendigen Ressourcen und Kapazitäten. Insbesondere die Erfassung von kleineren Positionen im Vergleich zu Scope 3 Hotspots erfordert viel Zeit, wenn das Unternehmen den Anspruch hat, präzise Daten zu erheben. Spezifische Scope 3 Kategorien wie beispielsweise Kapitalgüter gestalten sich äußerst herausfordernd. Darüber hinaus ist die Datenverarbeitung mit erheblichem Aufwand verbunden, was die Integration von Daten erschwert. Die Erfassung von Sekundärdaten stellt ebenfalls eine Herausforderung dar und bedeutet zusätzlichen Aufwand für das Unternehmen.

Externe Barrieren aufgrund mangelnder Rahmenbedingungen ergänzen die internen Hürden im Zusammenhang mit der Umsetzung von Scope 3 Carbon Accounting. Ein Hauptaspekt hierbei ist das Fehlen einheitlicher Standards. Insbesondere wird der Mangel an branchenspezifischen Normen kritisiert, die Unternehmen bei der Implementierung unterstützen könnten. Dies führt zu Problemen in Bezug auf Vergleichbarkeit und Kompatibilität von Standards. Ähnliche Herausforderungen ergeben sich im Umgang mit Tools. Unternehmen stellen unterschiedliche Anforderungen an ihre Lieferanten, was zu einer unstrukturierten Datenerhebung führt.

Die Beschaffung externer Daten und Informationen stellt ebenfalls eine Barriere für Unternehmen dar. Externe Partner entlang der Wertschöpfungskette können das Scope 3 Carbon Accounting behindern, da sie oft nicht die Notwendigkeit sehen, sich mit dem Thema zu befassen. In einigen Märkten ist es keine gängige Praxis, Daten regelmäßig zu erheben, was zu einem Mangel an verfügbaren Daten führt. Zudem sind Lieferanten oft nicht bereit, Ressourcen in die Umsetzung zu investieren, was sich auch in der Kostenübernahme für eine Umsetzung widerspiegelt. Ein weiteres Hindernis liegt darin, dass Lieferanten gelegentlich über unzureichende technische Mittel und Anleitungen für die Umsetzung verfügen. Misstrauen und Bedenken bei der Datenweitergabe sind ebenfalls häufig bei Lieferanten anzutreffen, insbesondere in internationalen Handelsbeziehungen, wo solche Fragen verhandelt werden müssen.

Unternehmen stehen nicht nur vor internen und externen Herausforderungen, sondern auch bei den Unterstützungsangeboten im Bereich Scope 3 Carbon Accounting treten Schwierigkeiten auf. Die Identifikation des geeigneten technischen Werkzeugs gestaltet sich für Unternehmen als anspruchsvoll, ebenso wie dessen Integration in die Unternehmensstruktur. Insbesondere KMUs stoßen auf die Hürde, dass vorhandene Unterstützungsangebote nicht auf ihre spezifischen Bedürfnisse zugeschnitten sind.

Obwohl es kostenlose CO2-Rechner gibt, liefern diese Ergebnisse, die generisch und wenig branchenspezifisch sind. Hingegen stellen kostenpflichtige Software-Lösungen und Plattformen für Unternehmen finanzielle und transparente Barrieren dar. Der Einsatz solcher Plattformen erfordert einen hohen Aufwand seitens der Unternehmen, was zusätzlich hinderlich wirkt. Excel-Lösungen zeigen sich ab einer bestimmten Datenmenge und Unternehmensgröße als ungeeignet und unsicher.

Quellen:

Mayring, P. (2015). Qualitative Inhaltsanalyse. Grundlagen und Techniken. Beltz. Weinheim, 4, 58.

Tornatzky L, Fleischer M, Alok K (1990): Processes of technological innovation. Lexington: Lexington Books.