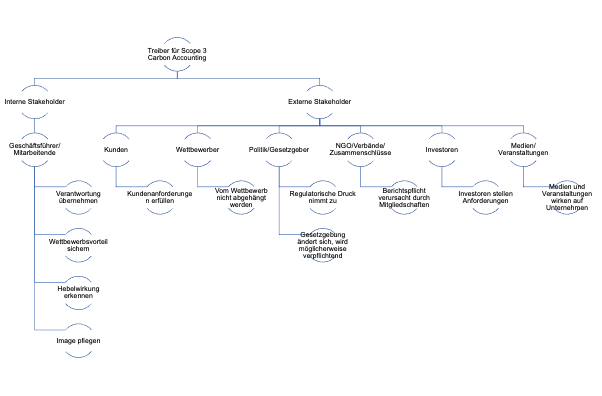

Treiber

Unternehmen sehen sich aufgrund verschiedener Treiber veranlasst, Scope 3 Carbon Accounting zu implementieren. Die Beweggründe wurden während einer Interviewstudie von August 2021 bis März 2022 durch 19 Experten identifiziert und mittels qualitativer Inhaltsanalyse nach Mayring (2015) ausgewertet. Die Ergebnisse sind in der nachfolgenden Abbildung dargestellt.

Interne Treiber umfassen Führungskräfte und Mitarbeiter, die die Umsetzung von Scope 3 Carbon Accounting vorantreiben. Unternehmen erkennen zunehmend ihre Verantwortung im Bereich des Klimaschutzes und betrachten dies als zukünftigen Wettbewerbsvorteil. Sowohl große Unternehmen streben eine Positionierung an als auch kleinere und mittlere Unternehmen möchten sich entsprechend positionieren. Neben dem Verantwortungsbewusstsein beeinflusst auch die Reputation und Imagepflege die Umsetzung. Dies spiegelt sich auch in der Literatur wider. Unternehmen betreiben Scope 3 Carbon Accounting, um Rentabilität, Wettbewerbsfähigkeit und Widerstandsfähigkeit zu verbessern (Dahlmann und Roehrich 2019).

Neben den internen Treibern existieren zahlreiche externe Anreize, die Unternehmen zur Einführung von Scope 3 Carbon Accounting veranlassen. Unternehmen beschäftigen sich in der Regel aufgrund der Anforderungen des Marktes (Kunden) mit dem Thema, um diesen Anforderungen gerecht zu werden. Von Investoren geführte Unternehmen legen ebenfalls Vorgaben fest, die Unternehmen erfüllen müssen, um Investitionen zu erhalten. Der Wettbewerbsdruck motiviert Unternehmen ebenso, aktiv zu werden. Neben marktbedingtem Druck spielt auch der regulatorische Druck eine zunehmende Rolle. Die Gesetzgebung wird immer strenger, sodass Unternehmen unter Druck stehen, sich mit der Thematik zu befassen. Dies betrifft Unternehmen jeder Größe. Medienberichte und Veranstaltungen wie Podiumsdiskussionen sind zusätzliche Anreize für Unternehmen, sich mit der Thematik auseinanderzusetzen. Große Unternehmen werden auch durch NGOs gedrängt, sich zu engagieren und ihren Berichtspflichten nachzukommen, indem sie Emissionen erfassen. Ähnliche Trends zeigen sich in der Literatur, wo das wachsende öffentliche Bewusstsein und das Interesse der Stakeholder an Klimafragen Unternehmen dazu drängen, sich verstärkt mit Scope 3 Carbon Accounting zu befassen (Schaltegger und Csutora 2012). Der zunehmende Druck regulatorischer Anforderungen motiviert Unternehmen ebenfalls, Klimaschutzmaßnahmen zu ergreifen und sich verstärkt mit Scope 3-Emissionen auseinanderzusetzen (Wang 2017). Strengere Vorschriften können Unternehmen daher dazu zwingen, Carbon Accounting in ihre Geschäftsprozesse zu integrieren (Csutora und Harangozo 2017).

Insgesamt gibt es vielfältige Gründe, warum Unternehmen mit Scope 3 Carbon Accounting beginnen. Insbesondere externe Stakeholder treiben das Thema in die Unternehmen.

Quellen:

Csutora, M.; Harangozo, G. (2017): Twenty years of carbon accounting and auditing - A review and outlook, In: Society and Economy.

Dahlmann, F.; Roehrich, J. K. (2019): Sustainable supply chain management and partner engagement to manage climate change information, In: Business Strategy and the Environment, (28), S. 1632–1647.

Mayring, P. (2015). Qualitative Inhaltsanalyse. Grundlagen und Techniken. Beltz. Weinheim, 4, 58.

Schaltegger, S.; Csutora, M. (2012): Carbon accounting for sustainability and management. Status quo and challenges, In: Journal of Cleaner Production, 36, S. 1–16.

Wang, D. (2017): A comparative study of firm-level climate change mitigation targets in the European Union and the United States, In: Sustainability, 489, (9), S. 1–19.